インボイス制度の2割特例は2026年で一区切りを迎えます。終了後の選択肢を税理士が整理します。

【4つのポイント】

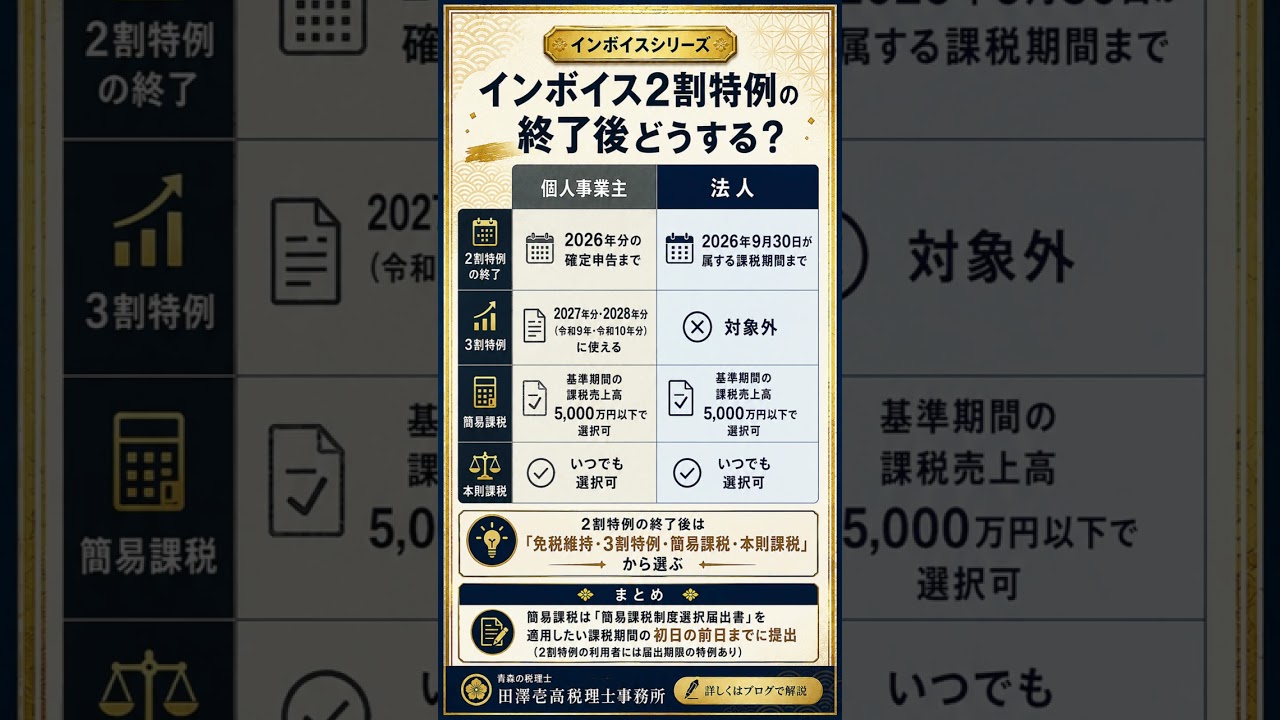

① 2割特例は終了。個人事業主は2026年分の確定申告まで、法人は2026年9月30日が属する課税期間まで対象です

② 個人事業主には、2027年分・2028年分(令和9年・令和10年分)に使える「3割特例」が設けられます(基準期間の課税売上高1,000万円以下などの条件あり)

③ 法人に3割特例はなく、終了後は本則課税か簡易課税のいずれかを選びます

④ 簡易課税は「簡易課税制度選択届出書」を、適用したい課税期間の初日の前日までに提出します(2割特例の利用者には届出期限の特例あり)

免税維持・3割特例・簡易課税・本則課税の4つを、事業区分や取引先の構成をもとに比較して選びましょう。

青森市・青森県の個人事業主・法人の方、オンライン相談も対応しております。

#インボイス #2割特例 #簡易課税 #消費税 #個人事業主 #フリーランス #青森の税理士 #税理士 #Shorts

コメント