2026年12月、インボイス制度の「2割特例」が個人事業主にとって最終年を迎えます。

「次は何を選べばいいの?」と悩む方のために、

終了後の3つの選択肢をシミュレーション付きで徹底比較します。

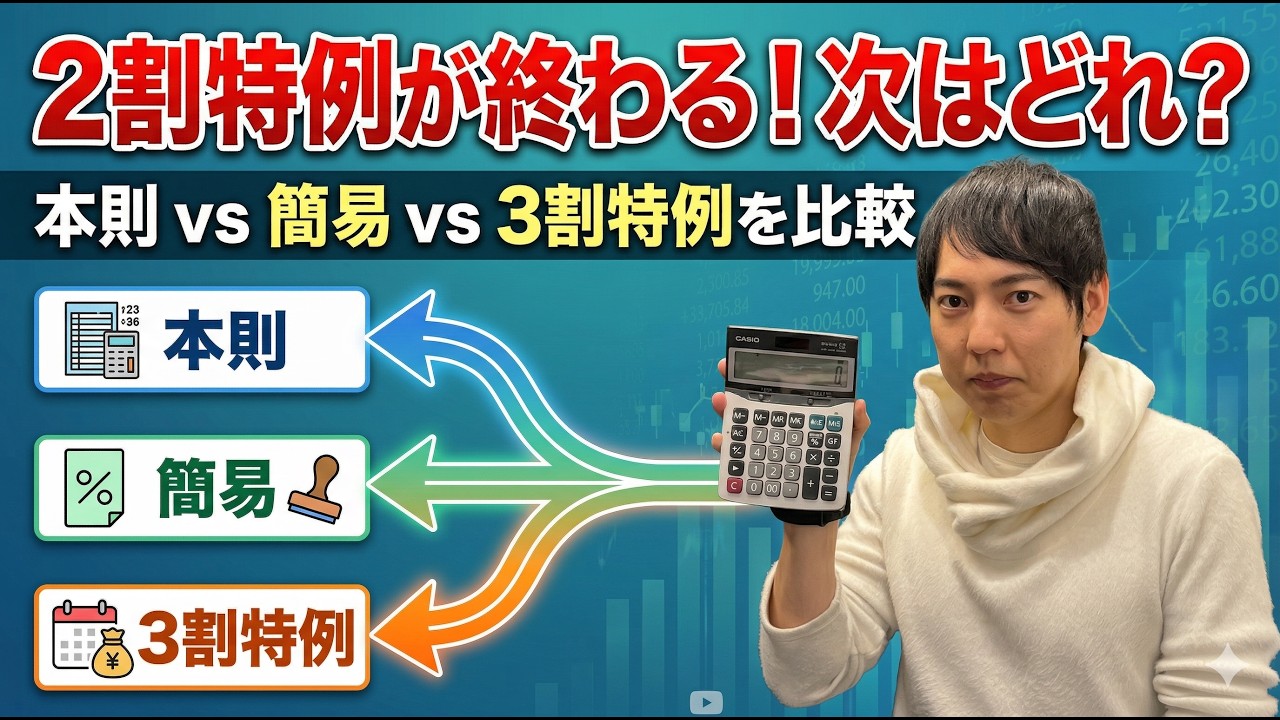

① 本則課税(原則課税)

② 簡易課税

③ 3割特例(NEW・令和8年度税制改正で新設)

特に注目は新設の「3割特例」。売上消費税の3割を納めるだけでOKという

2027〜2028年の2年間限定の経過措置です。

公認会計士・税理士の村上ゆういちが、業種別のシミュレーションで

あなたに最適な選択肢をわかりやすく解説します。

—

📌 本日の内容

0:00 はじめに

1:00 2割特例はいつ終わる?(スケジュール解説)

3:00 終了後の3つの選択肢(本則課税・簡易課税・3割特例)

5:00 3割特例(NEW)の詳細と適用条件3つ

8:50 シミュレーション① 建設業一人親方(第3種)で比較

10:20 シミュレーション② 法人コンサルティング(第5種)で比較

12:20 法人は3割特例が使えない!注意点

14:30 まとめ・今すぐやるべきこと

—

✅ 2割特例終了スケジュール

・2023/10:インボイス制度開始

・2026/12:2割特例 最終年(個人)

・2027〜28:3割特例(個人のみ・2年間限定)

・2029〜:本則課税 or 簡易課税へ

📋 3割特例の適用条件(3つすべて必要)

① 個人事業主のみ(法人は対象外)

② 基準期間の課税売上高 1,000万円以下

③ インボイス登録で課税事業者になった方(もともと課税事業者だった方は対象外)

⚠️ 法人の方へ

法人は3割特例が使えません。

経費が少ない業種は簡易課税の届出が必須です。

届出を忘れると自動的に本則課税が適用され、大幅な負担増になります。

本日もご視聴ありがとうございます!ご質問は下記SNSまでお気軽に🫲

______

😈村上ゆういち@魔界の税理士😈

Web3、NFT、ブロックチェーンゲームを含む、暗号通貨関連の税務顧問を随時承っております。

______

⭐︎お問い合わせ用 公式LINE

https://lin.ee/ppkApI2

⭐︎村上裕一 公認会計士事務所HP

https://crypto-cpa.jp/

⭐︎村上のXアカウント

______

#仮想通貨 #NFT #税理士

コメント