日本の財政運営において、消費税は所得税や法人税と並ぶ基幹税として重要な位置を占めています。

特に少子高齢化の進行に伴い、社会保障給付費が年々増加する中で、安定的かつ継続的な税収の確保は、財政政策上の喫緊の課題となっています。

こうした状況の下、令和7年度(2025年度)予算においては、消費税収が前年度を上回る「増収」となる見込みが示されています。

政府は、この消費税増収について、景気回復や賃上げ、物価上昇などを背景とした自然増であると説明していますが、それだけでは十分に説明しきれない側面も存在します。

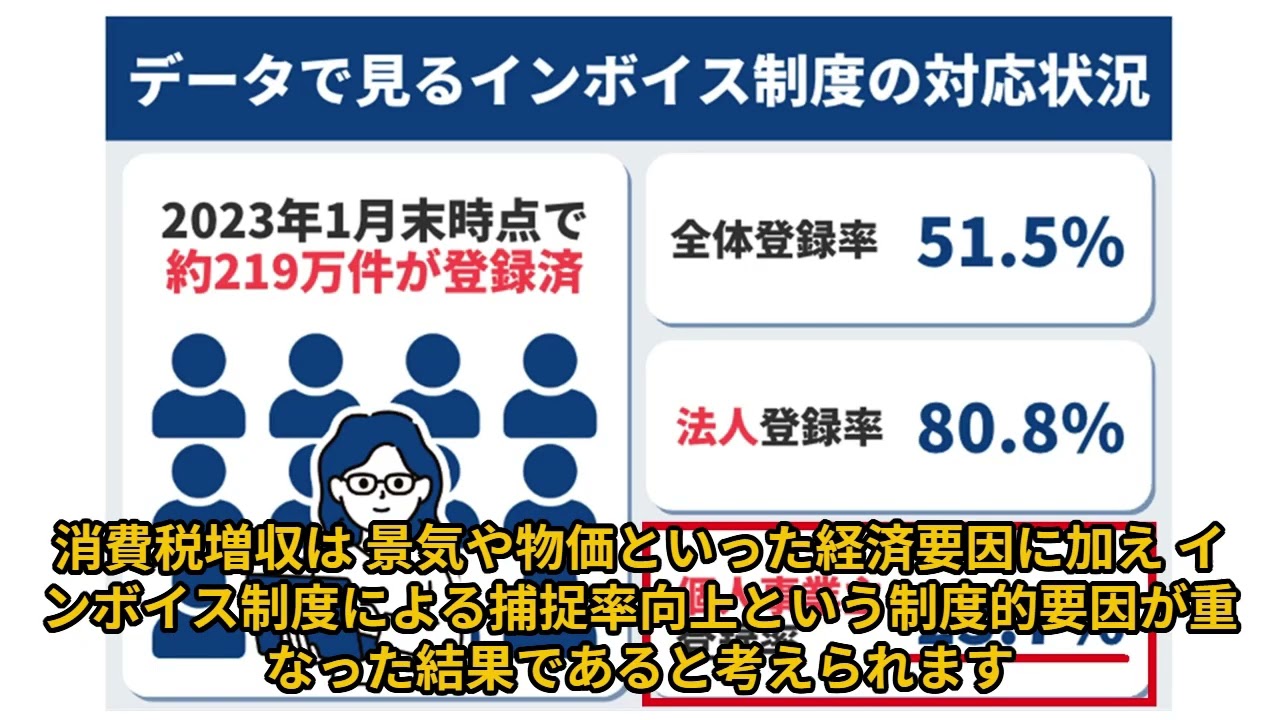

その一つが、2023年10月に導入された適格請求書等保存方式、いわゆる「インボイス制度の影響」です。

本稿では、令和7年度の消費税増収見込みについて、インボイス制度の普及・徹底との関係に注目しながら、特に、➀インボイス制度が消費税の捕捉率をどの程度高め、結果として税収増にどのように寄与しているのか、またその一方で、➁制度が抱える問題点についても批判的に考察することを目的とします。(所要視聴時間12分)

令和7(2025)年度の消費税増収見込みとインボイス制度の普及徹底との関係について

インボイス制度

インボイス制度

コメント