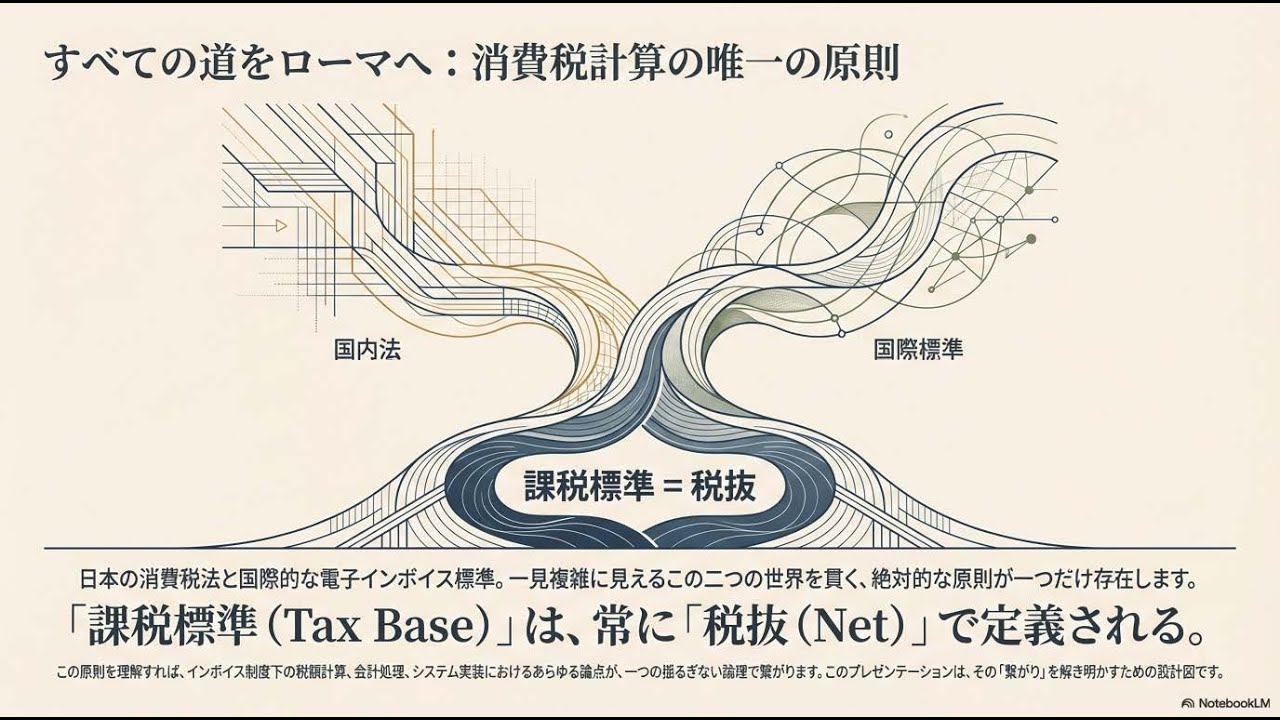

▶ 電子インボイスの仕様書や国際規格を読み解く際、「課税標準」、「Taxable Amount」、「Basis Amount」 といった専門用語の混乱に直面していませんか?

▶ 本動画では、この一見複雑な用語の謎を解き明かし、日本(消費税法)、欧州標準(EN 16931)、データ標準(OASIA UBLやUN/CEFACT CII) の三つの世界における「課税標準」の定義が、実は驚くほどシンプルで統一されていることを解説します。

▶ 💡 動画のハイライト

1. 【課税標準のシンプルな結論】

* 出てくるすべての用語は、消費税を計算するための「税抜き」の基準額を指しています。呼び方が違うだけで、本質は一つです。

2. 【法律に基づく定義(税抜きが原則)】

* 日本の消費税法第28条では、課税標準は取引の「対価の額」と定められていますが、この対価の額には消費税額を含まないと明確に規定されています。

* 欧州標準(EN 16931)においても、BT-116(VAT category taxable amount)は、特定の税率が適用される請求明細のネット金額(税抜き)の合計として定義されており、税計算の土台は常に税抜きです。

3. 【実務上の最重要ポイント:税込からの割戻し計算】

* 価格を「税込み」で表示するケース(特に小売取引など)が多い実務において、インボイスデータとして標準に準拠するためには、税込金額をそのまま「Taxable Amount」の箱に入れるのは明確な間違いです。

* 必ず、税込金額を (1 + 税率) で割り戻し、税抜きの基準額を計算し直す必要があります。この変換作業が絶対的なルールです。

* 計算された税抜ベースの課税標準額を、UBLの `cbc:TaxableAmount` や CIIの `ram:BasisAmount` といった正式なデータ項目に格納することが求められます。

4. 【課税標準の組み立て方】

* 課税標準額(BT-116)は、インボイスの明細(BT-131: 明細ネット金額)から組み立てられます。

* BT-131は、消費税(VAT)を含まないネット金額であり、このネット金額を同じ税率ごとに足し合わせることで、税区分ごとの課税標準額(BT-116)が求められます。

5. 【なぜこの理解が重要なのか】

* この統一されたアプローチ(課税標準=税抜きベース)を遵守することで、**日本の消費税法への法的コンプライアンス**、**国際標準(Peppolなど)との相互運用性**、および**システム計算の正確性**を確保できます。

▶ 【関連情報・参考資料】

* 日本の消費税法における課税標準の定義:

* 課税標準は、課税資産の譲渡等の対価の額から、消費税額および地方消費税額に相当する額を含まない。

* 経理処理の選択:

* 消費税の課税事業者は、所得税または法人税の所得金額計算において、税抜経理方式または税込経理方式のいずれを選択してもよい。

* ただし、免税事業者は、税抜経理方式を採用していても、税込経理方式を適用して所得金額を計算することになります。

* インボイス制度と仕入税額控除:

* インボイス制度導入後(令和5年10月1日以降)、仕入税額控除の適用を受けるには、原則として適格請求書等の記載事項に基づき計算した金額が必要です。

* 割戻し計算(日本の税額計算):

* 売上税額の原則的な計算方法(割戻し計算)では、税率ごとに区分した課税期間中の課税資産の譲渡等の税込価額の合計額に、110分の100(標準税率10%の場合)などを掛けて課税標準額を算出します。

▶ ブログ記事

『デジタルインボイスのTax Base Amount(課税標準)をどう定義するか?』

https://www.sambuichi.jp/?p=16208

▶ 本動画が、電子インボイスの実装や会計システムの設計における「課税標準」の正確な理解の一助となれば幸いです。

#会計dx #消費税 #課税標準 #baseamount #JP_PINT #openpeppol #税込み会計 #税抜き会計

コメント