電子帳簿保存法とインボイス制度の正しい対応

~法令対応のポイントと業務デジタル化の検討について~

SKJ総合税理士事務所 所長・税理士

SKJコンサルティング合同会社 代表社員 袖山 喜久造 氏

インボイス制度のデジタル対応

適格請求書の発行側・受領側の検討

今年10月よりインボイス制度が施行され、売り手側は買い手側からインボイス発行を求められたら発行する義務が発生します。買い手側はインボイスを保存しておかないと10月以降の仕入税額控除が認められなくなるため、売り手側、買い手側の両面から検討する必要があります(図3)。

特に、発行側は適切なインボイス対応ができないと取引先に影響を及ぼすため、重点的に検討する必要があります。請求書1つを取っても各部署でエクセルで作成していたり販売管理システムから出力していたりと様々であることが想定されるため、どの書類をインボイスとするか、消費税法に規定されている記載すべき事項が記載されているか、消費税の記載が法令対応しているか、売上対価を返還する際の返還インボイスをどのように発行するか等の検討が必要になります。

インボイスは書面でも電子データでも発行は可能ですが、電子データで発行する場合は発行側、受領側共に電帳法に対応していることが必要となります。特に消費税課税事業者は、帳簿、インボイスの保存の両方が行われない場合は仕入税額控除が受けられないため、買い手側で最も検討が必要なのはインボイスの保存方法になります。

なお、インボイスを会計システムに入力する際には手間や間違いが発生するため、業務の効率化と適正化、さらに電子インボイスのデータ活用など経理業務DXを進めるような検討も行っていくべきだと思います。また、インボイスに登録された事業者が実際に存在するか否かの登録確認方法や、インボイスの安全性の確保なども検討しなければなりません。

インボイス制度のデジタル対応、電子インボイス導入のメリット

上記で説明した通り、インボイス制度対応にあたっては検討事項が数多くあります。そこで今、電子インボイスの導入が進められており、業務効率化の観点から、発行側・受領側双方に下記のメリットがあげられます。

■発行側のメリット

・請求書等発行の確実性・効率化が図れる

・差し戻し、送り間違い防止など、確実な請求書等発行が可能となる

・押印や書面出力を要さないため、リモートワークにも対応可能

・ペポル対応システムを利用したデジタルインボイス(JP PINT)により入金消込の自動化も可能

■受領側のメリット

・データによる請求書等の処理業務の効率化・適正化が図れる

・受領データを保存することで書面請求書の入力業務は不要となり、請求書等のデータ保存が容易となる

・自宅等でも請求書等を受領できるため、リモートワークにも対応可能

・ペポル対応システムを利用したデジタルインボイス(JP PINT)により仕訳入力業務や振込業務が自動化

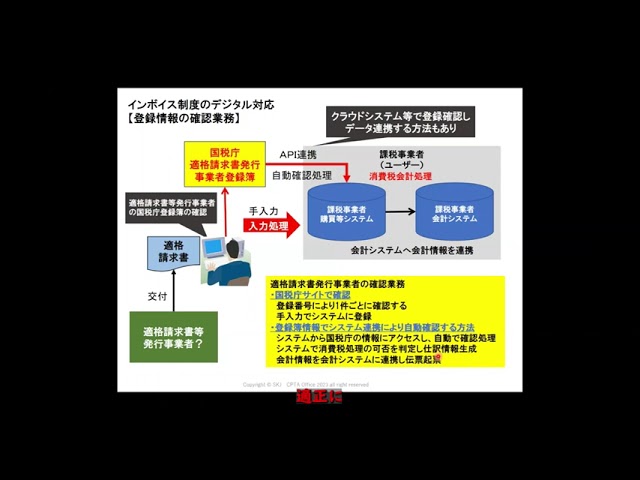

適正に会計処理を行うためには、事業者が示した登録番号を国税庁のサイトで確認しながら処理しなければなりません。国税庁の登録簿とAPI連携し登録番号を確認できるシステムを利用すれば、適正に仮払消費税の処理も可能となるので、こういった点もシステム導入の検討項目となります。

eシール(日本版)を活用した安全性確保

電子インボイスの導入にあたって、従来の角印に代わって組織が発行したことを証明する電子証明書「eシール」の活用について現在、総務省で検討が進んでおり、2024年7月頃に制度化される見通しです。登録番号を含む情報を第三者機関が承認したうえで「eシール」として付与され情報が送信されるため、制度化された後はデータの安全性を確保する観点からeシールを活用した電子インボイスを発行することを検討してもよいかもしれません。

ペポル(JP PINT)利用による経理業務効率化

デジタルインボイスとは、データ形式が標準化された電子インボイスのことで、ペポル形式(グローバルで標準化されている請求書形式)が採用されています。日本版はインボイス制度対応がされており、「JP PINT」と呼ばれています。これを利用することで、業種・業態・事業の規模に関わらず、登録番号が付された同じ形式の請求書を発行することができ、さらにペポルや全銀EDIシステムに対応した会計システムを利用することで、仕訳から振込、消込までを自動で行うことが可能になります。

業務DX対応のポイント

1.業務処理の電子化

ワークフローシステムを導入し、データにより正確かつ効率のよい承認処理を行います。承認・業務処理を電子化するだけではなく、保存漏れ等を防ぐためにも添付されている証憑データを自動で保存できる仕組みを作ること、また、仕訳が必要な請求書・領収書についても、自動で仕訳ができるような会計システムの自動連携を検討するなど、ワークフローと文書管理のソリューションの連携ができることがDX化のポイントです。

2.証憑保存の電子化

請求書、領収書等の証憑を電子取引の条件を満たしたうえで保存する際も、電帳法に基づき文書管理システム等で一元管理することが重要です。

3.取引書類授受の電子化

授受方法に関しても、クラウドを利用するなどの検討が必要です。コロナ禍においては、証憑をメール添付で受け付ける事業者も多かったと思います。しかし、送り間違い、送り忘れ、管理者の確認漏れ等弊害も多々発生しました。ペポル(JP PINT)に対応したクラウドサービスを導入することで、証憑のアップロード、ダウンロードを正確に抜け漏れなく行うフローを確立することができます。

さいごに

電帳法とインボイス制度法令対応は優先的に検討すべきですが、法令対応のみにとどまらず、経理業務、さらに業務全体のDX化を進め、ガバナンスが強化された業務プロセスの構築を行うなど、全社横断的な業務変革が喫緊の課題となります。クラウドサービスも単に電帳法対応だけでなく、データ活用しやすいものになっているので、請求書データや帳簿データを活用することで中小企業でもDXが可能です。こうしたデジタルデータを今後どのように業務変革に活用していくかという視点で検討していくことが重要なので、自社の現状を踏まえつつ、適切な対応を進めてください。

コメント